Analýza S&P500 index a USDJPY

12.08.2016 12:50Na amerických indexech nic nového, jejich pozitivní vývoj se poslední dny snaží rychle dohnat i evropské indexy, které v minulých týdnech a měsících brzdil v rozletu bankovní sektor. V sektoru se však nic nezlepšilo, po italských bankách a německé Deutsche Bank se o problémech mluví i u druhé největší německé banky Commerzbank. Evropské zátěžové testy bank, i přes měkká kritéria, nedopadla pro mnoho velkých bank moc dobře (2 nesplnily, dalších cca 10 bank tak tak prošlo, mezi nimi např. velikáni jako Raiffeisenbank, Société Générale, UniCredit Bank či Erste).

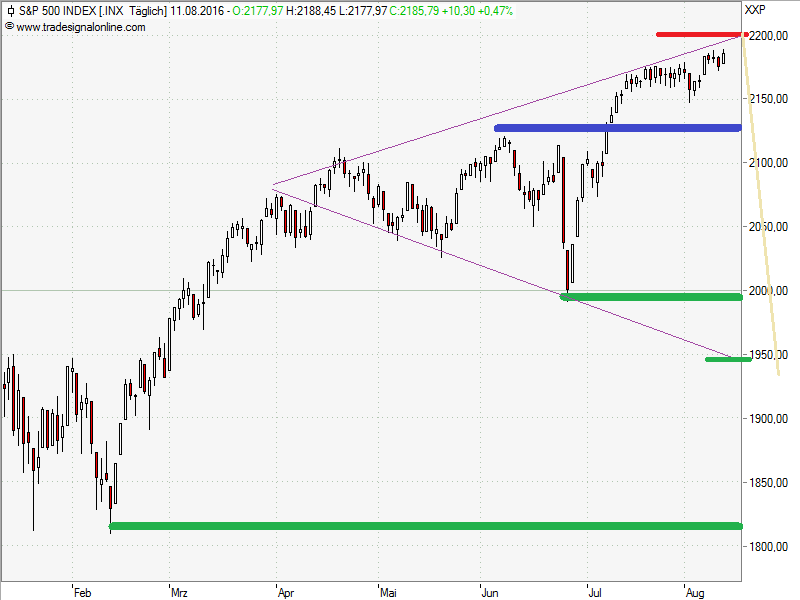

Přesto se akciové trhy a indexy tváří, že je vše v nejlepším pořádku a nejsou stále schopny alespoň základní ozdravné korekce. Naopak, na stimulech centrálních bank a neatraktivitě dalších investičních tříd, dále jeví snahu o pokračování růstu.

Je na každém jak si tuto situaci vyhodnotí a jak ji obchodně zužitkuje. Variant je mnoho, od čekání a nicnedělání (neobchodování), přes naskočení do rozjetého vlaku, který se však může kdykoliv zastavit a rychle otočit, k realizování zisků na dřívějších long pozicích až k postupnému akumulování short pozic.

Každý si může zanalyzovat situaci a vyhodnotit důvody pro růst a pokles, přiřadit jim relevantnost a váhu a následně určit, jakých důvodů (pro pokles nebo další růst) je více a dle toho se zařídit. U mě již několik týdnů jednoznačně převládají důvody pro pokles jako např. fundamentální i technická nadhodnocenost trhů, horší důležitá data z USA (2Q HDP o více než 50 % nižší, nižší prodeje automobilů, dnešní maloobchodní tržby,..), brexit, problémy v bankovním sektoru (zatím viditelné jen v Evropě), možné zvýšení úroků v blízké době, případné horší zprávy z Číny (která je nyní zcela mimo zájem médií), geopolitická rizika – migranti, obnovení problémů na Ukrajině a Krymu, opakující se teroristické útoky v Evropě, nečitelnost Turecka (nedávný pokus o puč, snaha o blízké spojení s Moskvou, přestože je Turecko členem NATO), v posledních týdnech klesající ropa, s tím související další možné výprodeje akcií ze státních suverénních fondů, růst Risk off aktiv – japonský jen, drahé kovy, atd…

Pro další růst nacházím jen podporu centrálních bank, vlastní odkupy společností, dobrá data z americké zaměstnanosti a relativní atraktivitu akcií oproti nulovým peněžním a dluhopisovým výnosům.

Nicméně tyto pozitivní důvody a skutečnosti trvají již několik posledních čtvrtletí a přesto indexy již několikrát dokázaly korigovat i o 10 – 20 % (loňský podzim či začátek letošního roku). Navíc s dalšími růsty na historická maxima se tyto pozitivní důvody zeslabují, akcie se stávají více a více nadhodnocenými a případná korekce bude větší a bolestnější.

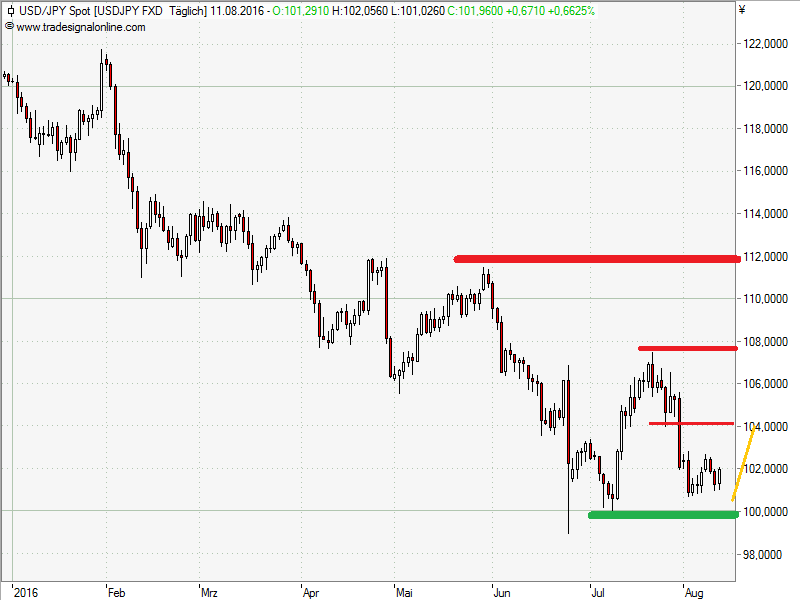

Blíží se nám opět možný dobrý obchod na japonském jenu, kdy kolem úrovně 101,00 a níže je možné otevřít (či naakumulovat) long pozici s cílem na 104,00. Stop-Lossem je 97,00. Buy limity jsou již připraveny na trhu…